こんばんは。ひろひげ です。

2024年内にすべきことの1つで、”固定費の見直し” が、あります。我が家の大固定費として、、、

保険

があります。

いよいよ、見直しの時期がやってきました。

我が家では、親戚のおじさんが生命保険会社に勤めていたので、

保険に加入することが、普通のことになっていました。

今までは、親戚のおじさんがおすすめしてくれているし、

意味あるのかないのかわからない保険商品だけど、しょうがいないか・・・。

と、ずーっと、加入していました。

30代になり、家のローン、養育費などが負担が日々増加。

親戚のおじさんが定年退職をしたことを機に、見直しと解約を行いました。

今回は、解約の結果とそれに至った経緯を書こうと思います。

変額確定年金解約と返戻金の結果とは

| 契約保険会社 | 保険商品 | 支払期間 | 支払額累計 | 解約返戻金 | 利益額 |

| ソニー生命 | 変額確定年金 | 2019.04~ 2024.11 | 194.9万円 | 289.2万円 | 94.3万円 |

この保険商品を購入した目的は、主に2つです。

- 老後の備え

- 将来の子どもの教育資金

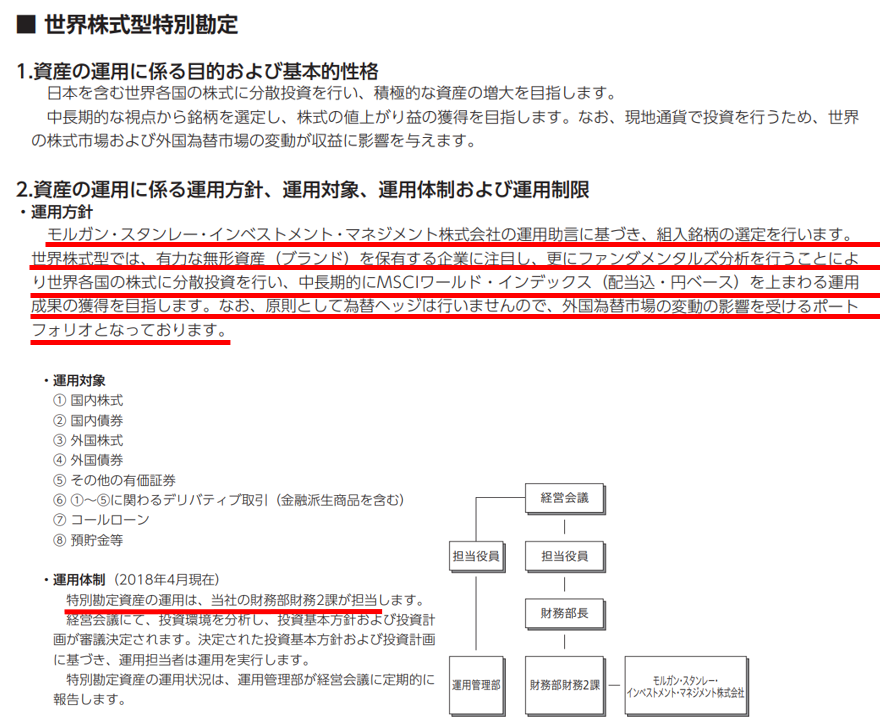

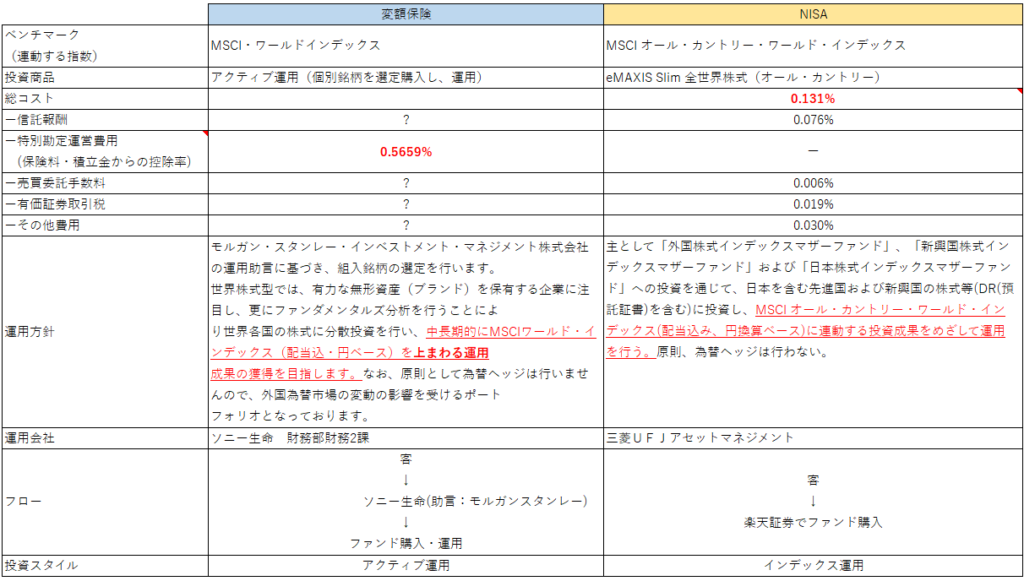

この変額商品の詳細を調べたところ、ソニー生命の財務部財務2課の方が、

MSCI・ワールドインデックスをベンチマークとするアクティブ投資をしていると記載されてました。

(画像:ソニー生命_特別勘定のしおり より)

いろいろな投資の名著を確認しましたが、

アクティブ投資は、インデックス投資に勝つことはできない

ということです。ましてや、

三菱UFJモルガンスタンレー証券などの運用プロではなく、ソニー生命社員が運用しているとのこと。

返戻金を確認した結果、最悪の元本割れはしていないということで、胸をなでおろしました。

変額確定年金を解約した経緯

今回、変額確定年金の解約を行った理由は、

| 1.上記にも記載した投資のプロではなく、いち生命会社の社員にて運用しているということ |

| 2.生命保険のアクティブ投資より自分でNISAでインデックス投資したほうが手数料割安であること |

| 3.変額保険の運用とNISAでの運用を比較、総合的にNISAで運用したほうがよいということ |

今回の保険商品とeMAXIS Slim 全世界株式(オール・カントリー)をわかる範囲で比較したところ、

以下のことがわかりました。

変額保険の運用総コストは、わからなかったですが、

特別勘定運営コストだけとオルカンの総コストを比較しても圧倒時にオルカンの運用に掛かるコストが

低いことがわかります。

変額保険特別勘定運営コスト:0.5659% > オルカン総運用コスト:0.131%

投資商品では、0.1% コスト差 は、とても大きいです。

なので、かなり割高の商品とコストをかけて運用していたのだなと、、反省。

では、もし保険商品ではなく、2019年4月~現在までの5年7カ月を年率6%で運用していた場合、

このような結果になりました。

| 投資額 | 投資期間 | 年率 | 運用結果 | 解約返戻金 |

| 194.9万円 | 5年7カ月 | 6% | 275.2万円 | 289.2万円 |

運用成績としては、この期間では、変額保険が勝る結果になりました。

この5年7カ月の成績は、株高・円安 であることを考慮すると、シミュレーション以上の成績が

オルカンでは期待できたと思っています。

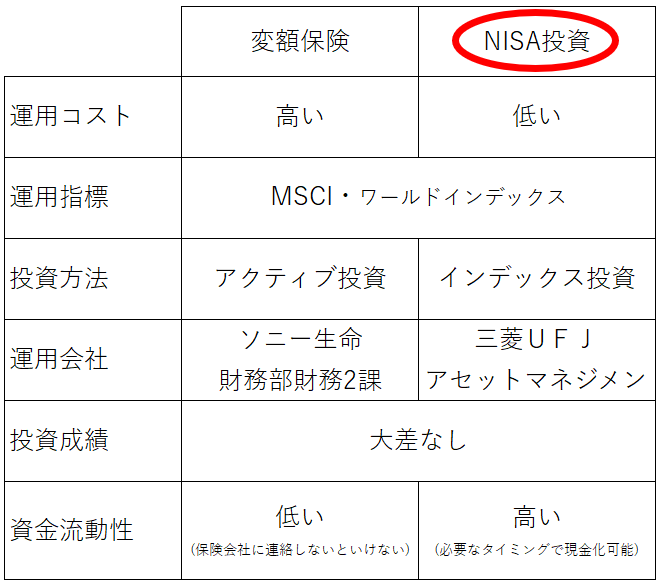

これらのことを自分のわかる範囲で検証し、以下の結論をもって解約しました。

- 自分(NISA)で、インデックス投資を行い、資産形成をしていこう。(妻とも相談し、了承済)

- 生命保険会社のベンチマークとオルカンのベンチマークは同じであるから、成績は同等になる。

- 運用コストは圧倒的にオルカンが優位、非課税の面もある

- 資金の流動性(使いたい時にすぐに現金化できる)も圧倒的にネット証券のほうが優位である

<まとめ>

引き続き、がん保険・医療保険の見直しも進めていこうと思います。

公的保険や死亡時の遺族年金(基礎年健・厚生年金)の知見を増やしていこうと思います。

それではまた。

コメント