こんばんは。ひろひげ です。

世間では、2024年の日銀の政策金利UPの影響により、

銀行から借り入れしている金利があがっています。

変動金利は年に2回(6月・12月)に借主に金利幅の変動通知が、返済予定とともに来ます。

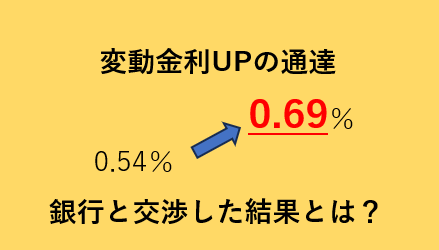

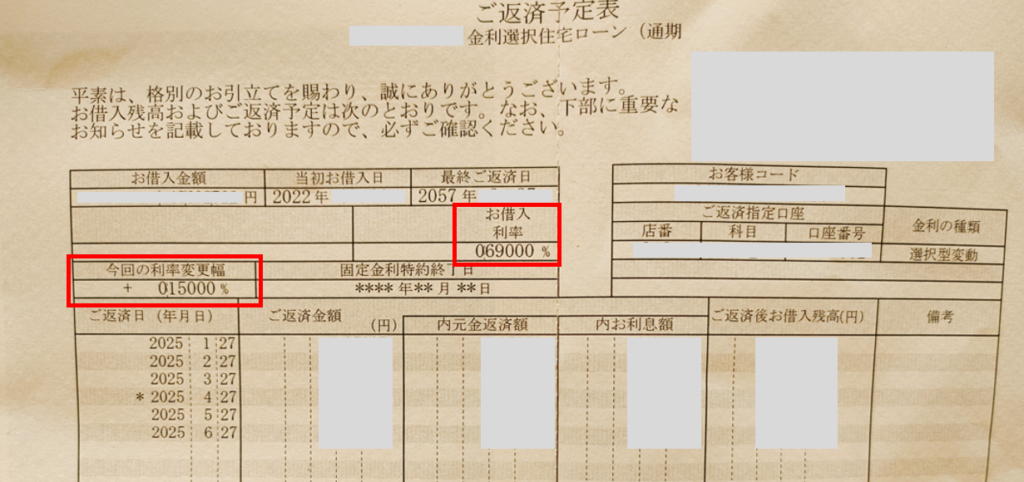

我が家も例外ではなく、2025年1月にこのような通知がありました。

今回は、借り入れ先の銀行と住宅ローンの引き下げ交渉を行うための準備、

そして、交渉した結果について、報告します。

家庭をもっているアラフォー世代の皆様の一助になればと思います^^

金利引下げ交渉の事前準備

銀行側も商売なので、単純に金利を下げて~と依頼するだけでは、商品の値下げと同じなので、

もう少し工夫が必要です。

そこで、現役の銀行員さんから金利引き下げのポイントとなる準備を教えてもらったので、

私が実際に行った金利交渉を紹介したいと思います。

<準備>

①現在の金利を他行の低金利と比較する

②借り換え候補の銀行で事前審査(仮審査)を通す

③銀行と交渉するイメージをもってセリフを考えておく

これらは大体1週間あれば十分準備できます!

現在の金利を他行の低金利と比較する

現在借入している銀行の住宅ローン金利よりも低い金利を提示している銀行は、

モゲチェック というサイトで検索することが可能です。

こちらは右上の「借り換えはこちら」のボタンから押下してください。

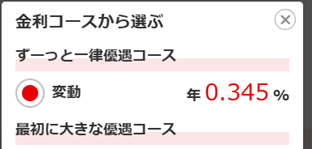

今回、私が借り換え先でシミュレーションしたのは、

三菱UFJ銀行になります。

最低金利は、0.345% でした。

現在の金利は、0.69% なので、0.345% も低い金利で借り換えメリットがあります。

ただし、借り換え時の諸費用も掛かるので、トータルで100万円以上借り換えメリットがあれば、

借り換えするのがおすすめと言われています。

このシミュレーション結果で、借り換え候補でメリットありと判断しました!

借り換え候補の銀行で事前審査(仮審査)を通す

モゲチェックのシミュレーションで、借り換え候補の銀行が決まれば、

次にするのは、事前審査(仮審査)を通すことです。

現在借入している銀行と金利交渉する際、

事前審査(仮審査)まで通しているという事実は、「借り換えを本気で考えている」

というアピールにつながります。

銀行側は「借り換え本気で考えているのか」と考え、金利引き下げを検討するようになります。

ここでポイントとしては、貸している銀行側の気持ちです。

「銀行側としては、今後30年で金利を払い続けてもらう顧客がいなくなる。」というのは、

かなりの収入インパクトがあるのです。

なので、交渉時には本気度を示す必要があるのです。

可能であれば、事前審査を通してから交渉に入るようにしましょう。

UFJ銀行の場合、事前審査申し込みから3営業日後くらいに合否の連絡がありました。

銀行と交渉するイメージをもってセリフを考えておく

事前に銀行と交渉するイメージをもって、事前にセリフというべきポイントを記しておかないと

うまく交渉ができないので、事前に電話越しのセリフを考えておくのがいいと思います。

<ポイント>

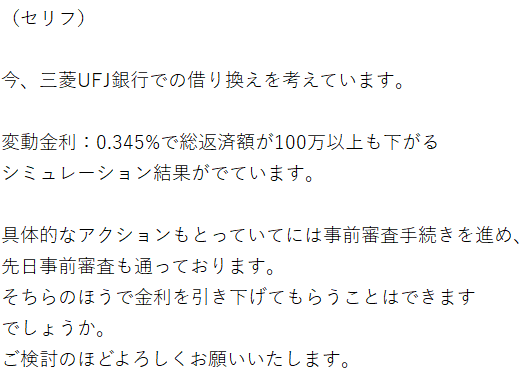

・他行で借り換えを考えていることをちゃんと伝える

シミュレーション結果で借り換えメリットがあること

・金利引き下げしてほしいということをちゃんと伝える

私は、こんな感じで準備していました。

金利引下げ交渉にチャレンジ

実際に銀行に電話をして、いよいよ金利引き下げ交渉をしていきます。

他行での事前審査合格+セリフの準備 という武器をもって、

ローンご返済予定に記載されている電話番号に電話して、住宅ローンの金利について相談があると

伝えて、担当者につないでもらいます。

そして、準備していたセリフをもとに担当者に伝えました。

金利引下げ交渉の結果

金利交渉の結果、、、、

引き下げならず。

でした。残念ながら引き下げならず、とても悔しい思いでした。

本当は、「金利引き下げに成功しました!」とお伝えしたかったのですが、、、

嘘はつけないと思い、事実を記載します。

しかしながら、現在の金利の半分になる銀行で仮審査が通っているので、

具体的に借り換えに動いていくことはありかなと思っています。

交渉結果は悔しいですが、金利交渉したことに悔いはなし。です。

また、現役銀行員の方からは、

「住宅ローン金利:0.69%(3大疾病特約含む)はかなり低い金利だし、十分合格点と思う」と

アドバイスいただけたので、今回のUpは受け入れようかとも思います。

UFJの0.345%は3大疾病を含んでいない金利ですので、借り換えするか要検討です。

まとめ

初めての変動金利UPに対して、そのまま受け入れるか抗ってみるかという葛藤の中で、

私は金利UPに抗うという選択を行いました。

そのための準備とは、

①現在の金利を他行の低金利と比較する

②借り換え候補の銀行で事前審査(仮審査)を通す

③銀行と交渉するイメージをもってセリフを考えておく

この3つ。

次に、実際に銀行に電話を行い、交渉をしてみる。

その結果は、金利引き下げならず。となり、結果は出せませんでした。

しかしながら、今回の交渉を行うことで、3つのメリットを得ました。

- モゲチェックで低金利の銀行をみつけることができた

- その銀行で仮審査を通過できた

- 銀行と交渉したという行動力をみにつけることができた

結果はでなかったですが、行動したことで多くのメリットを得られました。

住宅ローン金利の見直しを検討されている一助になればと思います。

それではまた。

コメント