こんばんは。ひろひげ です。

今回は、人生3大支出への奮闘記になります。

30代半ばで、現在大きな敵と闘っています。

それは、人生の3大支出です。

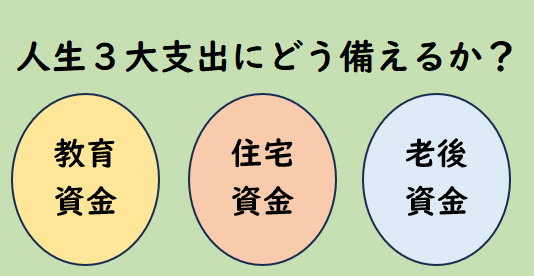

人生の3大支出とは、

- 老後資金

- 教育資金

- 住宅資金

になります。

これら3大支出に対してどう対策していくか

我が家では、妻と相談の上、このようにまとめました。

人生の3大支出への資金準備対策

結論、我が家ではこの対策で乗り切ろうと思います。

| 資金の種類 | 資金準備の方針 | 資金準備の手段 |

| 老後資金 | 投資信託で資産を準備 | 夫NISA口座(成長+つみたて) |

| 教育資金 | 貯金+投資信託で資金を準備 | 妻NISA口座(成長+つみたて) |

| 住宅資金(ローン返済) | 給与+副業+高配当株で支払い | 夫の給与UP+副業+高配当株 |

敵①:老後資金 への具体的な備えとは?

我が家は、夫婦共働きの家庭です。

まずは、老後の基盤になるのは、以下3つの収入になります。

- 老齢基礎年金

- 老齢厚生年金

- 企業年金+α

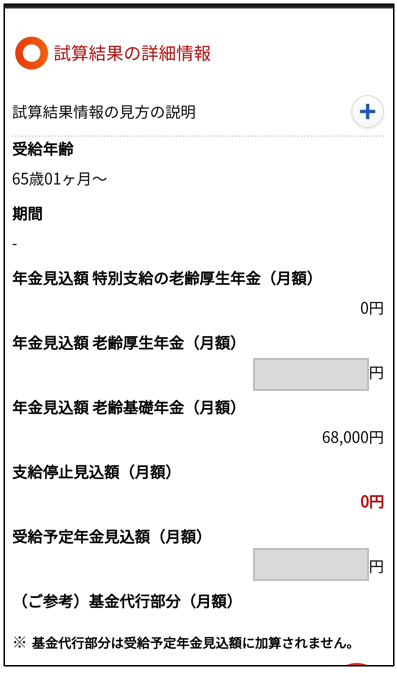

将来受給できる想定年金額は、年金定期便を活用して確認することができます。

65歳から支払われる月額年金をある程度把握します。

老齢基礎年金は、6.8万円と決まっていますが、厚生年金は支払額や期間によって変動ありです。

その後、今の支出月額と将来年金受給額の差を算出します。

まずは、ざっくり65歳までに最低限必要な額を算出し、

NISAの優良投資信託に30年ほど投資していくことで備えようと思います。

老後資金の資産形成としては、3階建て を予定しています。

投資信託(NISA) + 公的年金(基礎+厚生年金) + 企業年金(DCや退職金含む)

企業の退職金は、企業の存続や業績、制度変更などの要因で支給される確証はないので、

あまり当てにはしないほうがいいでしょう。

金額的な目標としては、

投資信託:2000万円 + 公的年金

で 生活できるように資産形成していきたいですね。

+αで退職金がもらえれば、なお安心という感覚でがんばろうと思います。

敵②:教育資金 への具体的な備えとは?

前提として、

- 子どもは2人

- 小学校、中学校までは、公立学校(妻とも合意済)

- 高校、大学は、私立でもOK(妻とも合意済)

- 高校までは約10年の期間がある

という前提です。

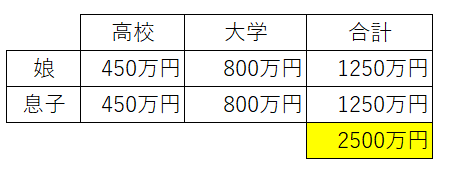

子どもの教育費用はざっくり以下の費用がかかるようです。

(出典:ソニー生命保険)

最大出費のケースで考えて、子ども2人が私立高校・私立大学に行った場合、

総額で2500万円を見積もっています。

ソニー生命の費用よりも大分高く見積もっています。

高く見積もった要素は、この3つです。

- 下宿費用の可能性

- 交通費がかかる可能性

- 教育費増(インフレ)の可能性

教育資金の形成としては、

預金 + 投資信託

のシンプル構成で考えています。シミュレーションとして、

- 預金:300万円(←今までの積立預金)

- 投資信託:毎月10万円、投資期間10年以上、年利5%で計算

計算上、実現できるのですが、、、。

お金かかるなーーー。というのが、実情です。

もちろん、教育ローンや奨学金ももちろん選択肢として考えています。

敵③:住宅資金 への具体的な備えとは?

住宅資金は、すでにローンの支払いが発生しており、35年の変動金利で返済しています。

頭金はそれほど大きなお金を入れておらず、毎月の支払額はそれなりです。

現在は、私(夫)の給与から天引きして支払いをしています。

将来は、3つの構成で対応していきたいですね。

給与収入 + 副業収入 + 高配当株の配当金収入

今年、副業を始めましたが、まだまだ収益には程遠いです。

給与は来年から多少はベースUPの見込みです。

高配当株も少しずつ勉強をして、高配当の株を来年から購入していく予定です。

まとめ:人生の3大支出への備えを考えていて思ったこと

シンプルに

親って大変やったんやなー

です。

莫大な費用を稼ぎながらも家事、育児をこなしていく姿や歴史は、凄みを感じています。

親への感謝 や 親孝行はしっかり生きているうちにしたいなと思いました。

それではまた。

コメント